|

Кредитный юрист помог уменьшить проценты по микрозайму в 21 раз. Для этого он попросил суд ориентироваться на среднюю ставку по кредитам Опубликовано: 07 декабря 2018 |

Кто не любит лёгкие деньги?

Может быть поэтому реклама микрозаймов стала так популярна. Ведь она обещает моментальное получение нужной суммы без волокиты, стеснения и проверки кредитной истории.

Да еще под смешные 1,5-2%.

Однако если обстоятельства складываются против должника и вернуть деньги вовремя не получается, то очень скоро становится очевидно, что 1,5-2% в день - это грабительские 500 - 700% годовых, которые очень быстро превращают маленький долг в гигантский.

Так наша клиентка А.В. взяла микрокредит 15 000 рублей, а уже через полгода коллекторы попытались "выбить" у неё 87 450.

На этом этапе многие продают машину, дачу или берут новый кредит. Но это ошибочные действия.

А как сделать правильно?

Как не платить проценты по микрозайму?

Совсем не платить не получится, но значительно уменьшить можно. Также, как мы это сделали для А.В. При этом ей даже не пришлось ходить в суд.

Суд придерживается принципа свободы договора, но юрист попросил рассмотреть условия кредитного договора с точки зрения разумности и справедливости. Так чтобы они были выгодны для кредитора, но разумными для заёмщика.

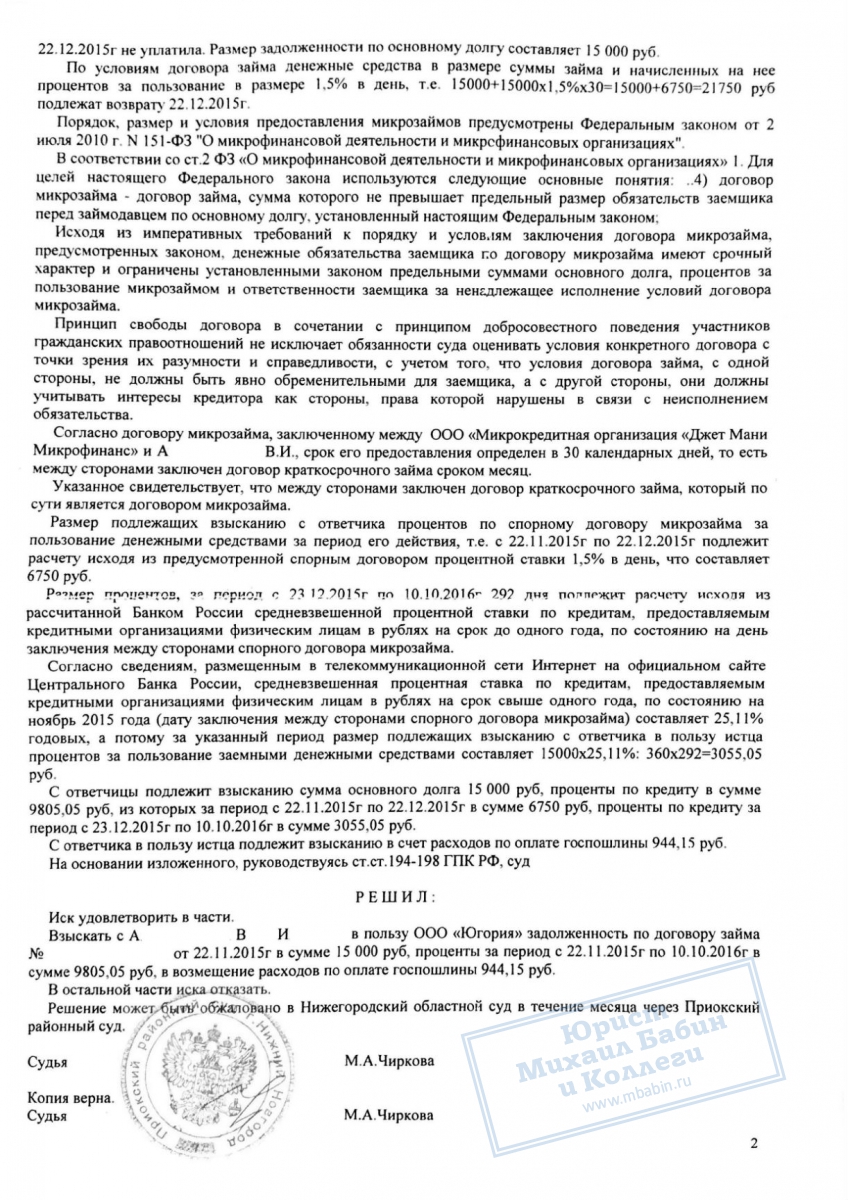

В результате суд постановил ограничить проценты по микрозайму размером средней ставки по кредитам. То есть уменьшить их с 547% годовых до 25,1%.

15 000 * 25,11 % / 360 * 292 = 3 055, 05

Таким образом, вместо 65 700 рублей за проценты А.В. должна была заплатить всего 3 055, то есть в 21 раз меньше!

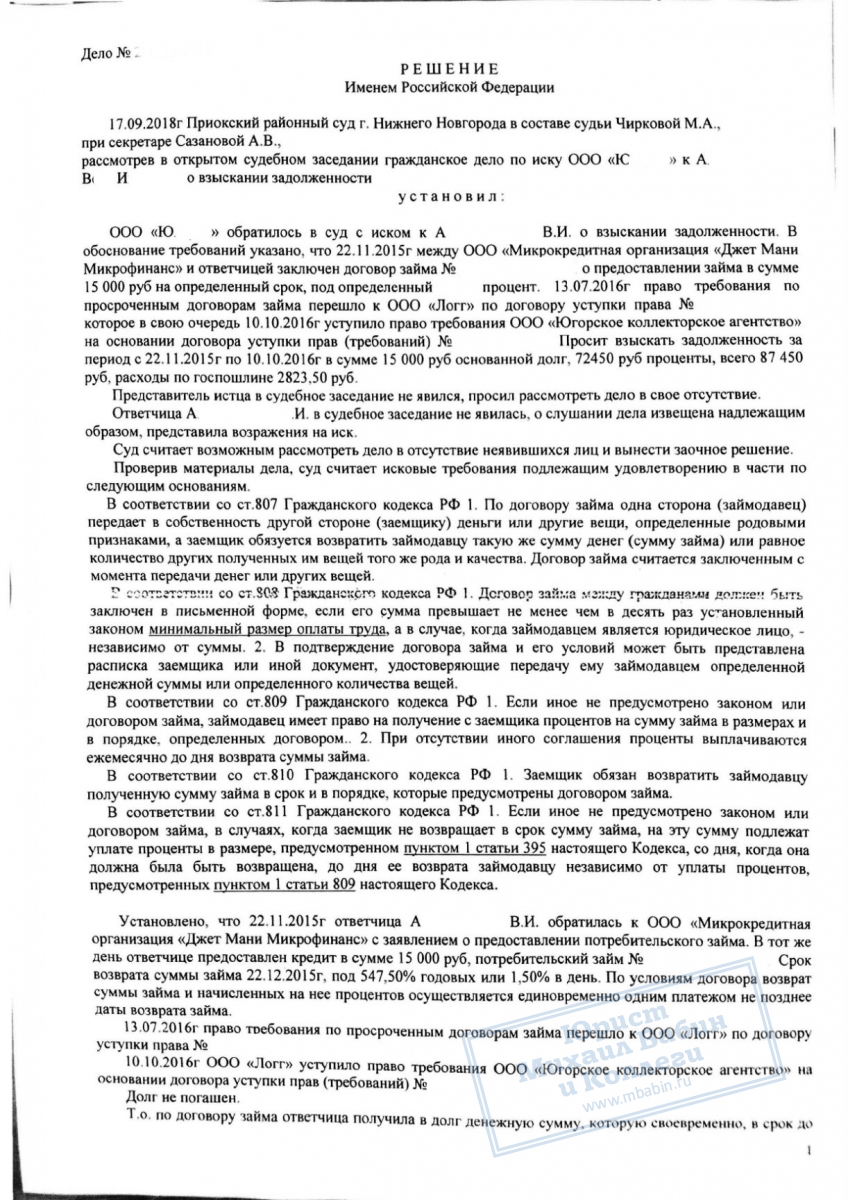

Подробности смотрите в отсканированном решении суда под статьёй!

Банкротство в любом городе России

Часто микрозаймы берут, как последнее средство удержаться от просрочек по другим кредитам. Если это ваш случай, попробуйте рассмотреть вариант банкротства.

- Где почитать?

- Здесь: Как обезопасить банкротство?

- Нужна подробная консультация?

- Отправьте заявку на обратный звонок.