|

Чаще всего с кредитными проблемами к юристу обращаются должники. Но бывает и иначе. Как быть, если коллекторы требуют давно выплаченный и забытый долг по кредиту? Опубликовано: 29 апреля 2019 |

8 лет назад М. брал потребительский кредит и кредитную карту. Возвращал он долг неровно, были просрочки. Но так или иначе, долг был выплачен за 2 года и забыт.

Но однажды 6 лет спустя в телефоне М. раздался нервный голос коллектора:

- Когда долг возвращать собираетесь?

- Но у меня нет долгов!

- Как же?! Вот документы. Если не закроете его сейчас, мы подаём в суд и ваш долг вырастет в 2-3 раза. Плюс судебные издержки.

Документы на кредит М. уже давно выкинул.

Суда он испугался. Но и отдавать деньги под влиянием импульса, как на это рассчитывали служители агентства по выбиванию долга, он не хотел.

М. решил разобраться с делом грамотно и нашел кредитного юриста.

Почему коллекторы требуют несуществующий долг?

Коллекторы выкупают у банка данные о должниках и права на получение долга по кредиту. Поскольку такая продажа ведётся списком, оптом, то качество таких данных не слишком тщательно проверяется.

В списки могут попадать:

- реальные должники;

- должники с просроченными долгами, которые могут быть списаны по сроку давности;

- банковские ошибки;

- долги, которые возникают после выплаты основной части кредита, из-за дополнительных услуг, страховок, комиссий, небольших остатков кредита. Часто заёмщик может и не подозревать о таком остатке, который между тем, за несколько лет вырастет в несколько раз;

- чужие долги, когда коллекторы пытаются выбить долг с родственников или знакомых недоступного им должника;

- и даже обанкротившиеся граждане.

Во всех случаях коллекторы будут действовать максимально настойчиво и агрессивно. Запугивая ростом долга, судебным процессом и прочими неприятностями.

Их метод - заставить платить на эмоциях!

К сожалению, этот метод очень часто приносит плоды. Люди готовы выплачивать даже чужие долги, лишь бы их оставили в покое.

Как правильно вести себя с коллекторами?

1. Выяснить, что именно они от вас требуют.

2. Узнайте имеют ли они на это право. Для этого изучите открытые источники в интернете, либо пообщайтесь с юристом.

Если это деньги, на которые коллекторы не имеют права - например долг, списанный по банкротству, вы можете не только отказаться платить, но и потребовать с коллекторского агентства штраф. У нас уже есть такие случаи в практике.

3. Не стоит бояться суда. Чаще всего он идёт должнику на пользу. Через суд можно закрыть долг по истечению срока давности, уменьшить платежи, остановить зарвавшихся коллекторов.

Рассказы про увеличение долга в суде - чаще всего просто коллекторские "страшилки".

Что сделал кредитный юрист?

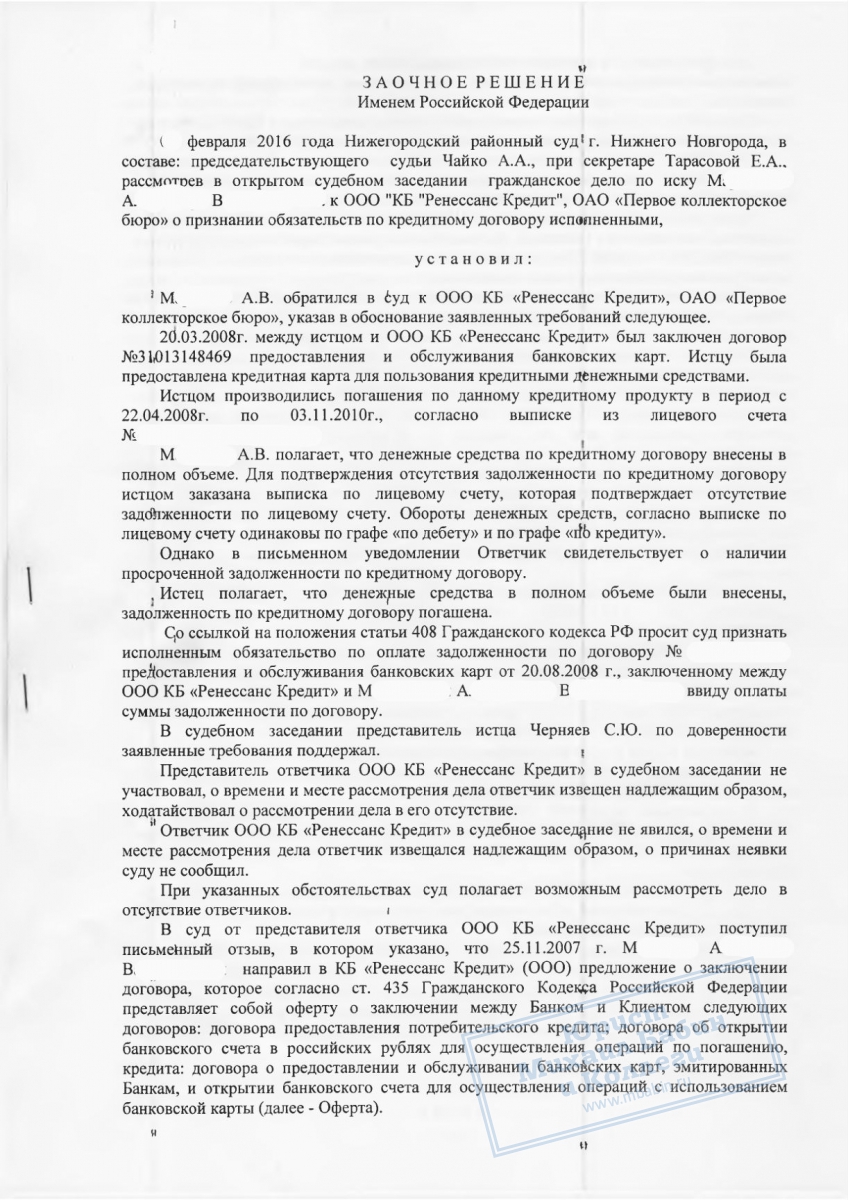

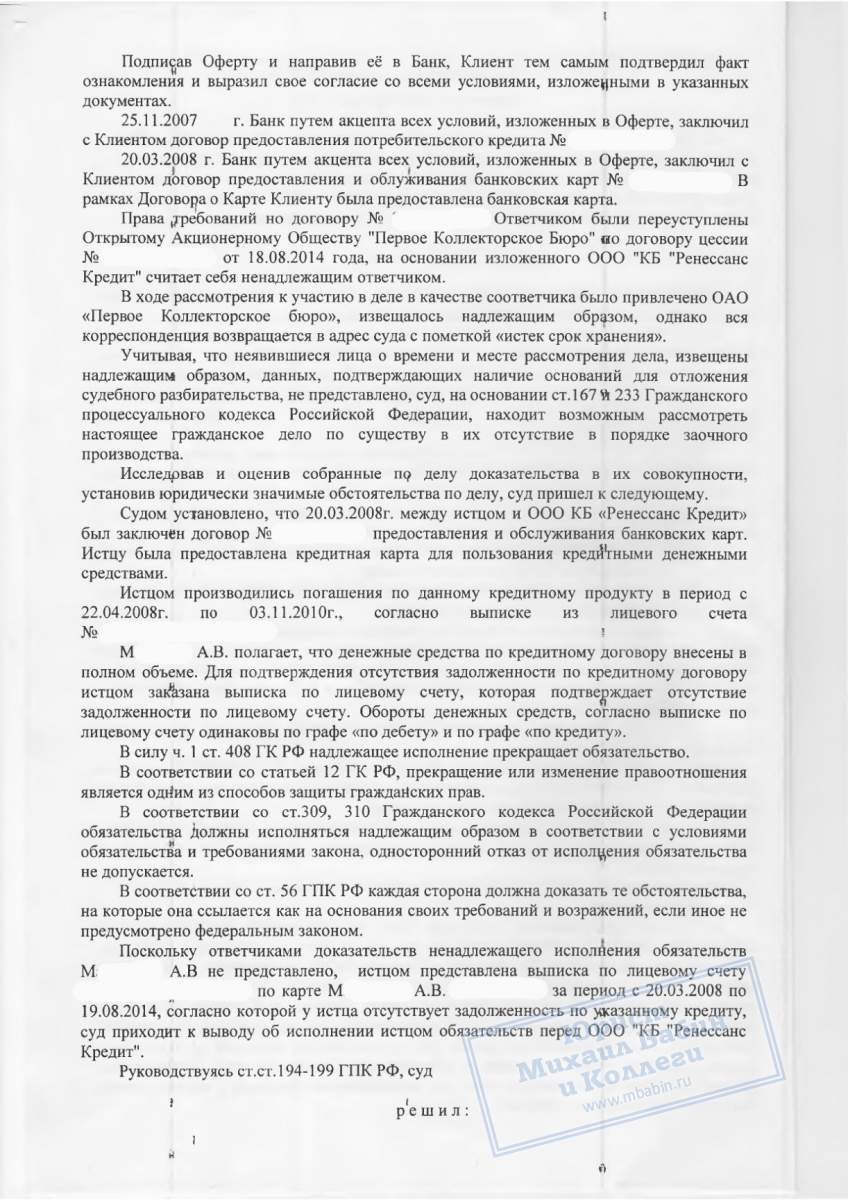

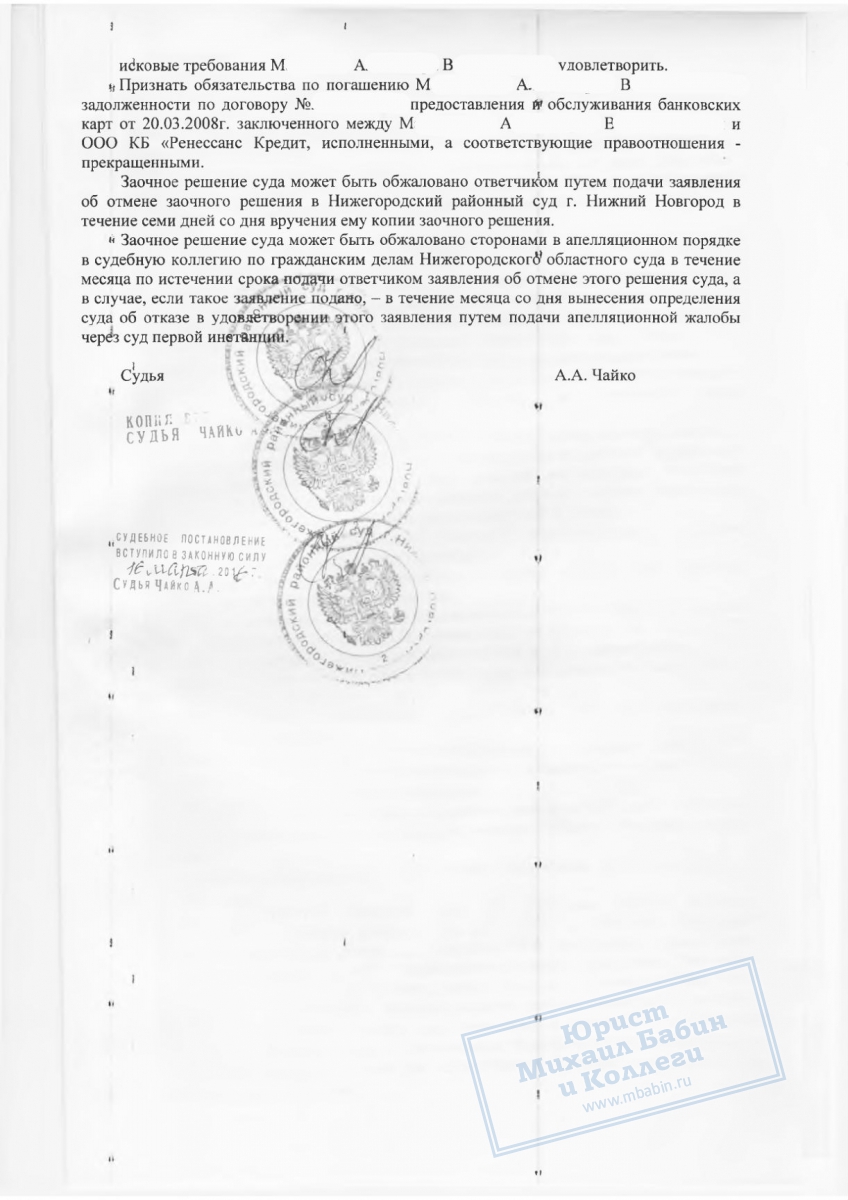

М. не стал тратить своё время, поэтому с его ситуацией дальше разбирался кредитный юрист. Он затребовал выписку с лицевого счёта кредитного банка и предъявил её на суде в качестве доказательства. Судья убедился, что дебет на расчетном счёте равен кредиту и закрыл дело.

Коллекторы остались ни с чем.

Подробности смотрите в решении суда под статьёй

Нужна консультация по проблемному кредиту?

Узнайте свои права у кредитного юриста и воспользуйтесь ими. Вы можете уменьшить долг, получить защиту от притязаний коллекторов или списать долг законными способами. В том числе с помощью банкротства физического лица.

![]() Закажите обратный звонок и Вы сразу получите предварительную оценку перспективы дела по телефону.

Закажите обратный звонок и Вы сразу получите предварительную оценку перспективы дела по телефону.

![]() Возможна оплата работы юриста по результату. Это формирует Вашу финансовую безопасность.

Возможна оплата работы юриста по результату. Это формирует Вашу финансовую безопасность.